UK – Mardi 23/01/2018 – energiesdelamer.eu – 2/2 – Les consultants d’Aurora Energy Research estiment possible d’accélérer le déploiement de l’éolien offshore britannique pour atteindre les 30 GW dès les années 2030. Mais, dans un rapport publié jeudi 18/01/2018, les éminents experts (pour la plupart enseignants ou ex-enseignants à Oxford) donnent des conditions à ce boom offshore.

Aurora Energy Research souligne notamment pour y parvenir la nécessité de disposer de deux instruments de régulation : la poursuite des contrats pour différence (CfD, en anglais) et autoriser l’éolien offshore à participer aux réglages du réseau (marché de capacité, équilibrage, et services réseaux).

Avec ces mesures, Aurora juge que le système électrique britannique bénéficiera de ces mesures et de cette intégration de 30 GW offshore. Les consultants détaillent que cela aidera à réduire les émissions de gaz à effet de serre d’environ 60g/kWh produit dans les années 2030, mais devrait aussi diminuer les coûts système de quelque 7%, soit un gain annuel pour les consommateurs d’un à deux milliards de livres.

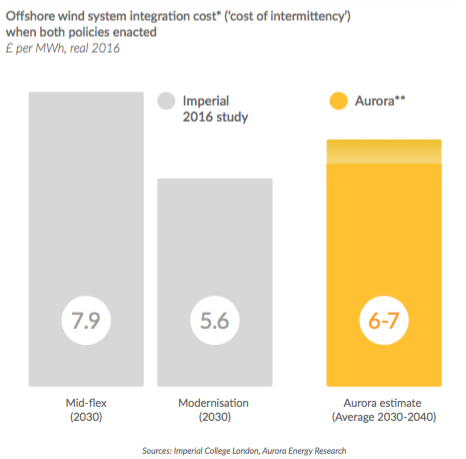

En outre, cela limitera le coût de l’intégration de l’offshore l’environ 6 à 7 livres par MWh d’ici aux années 2030. Enfin, un tel bond devrait permettre de donner confiance à l’industrie éolienne, estime Aurora.

La politique des CfD sur 15 ans

Sur les mesures proprement dites, Aurora insiste d’abord sur la nécessité de poursuivre la politique des CfD, ce que d’ailleurs le gouvernement britannique entend faire. Les consultants ont cependant tenté de montrer à quel moment le surcoût payé par les contribuables – c’est-à-dire tant que le prix payé par MWh (le fameux « strike price ») pour le CfD est supérieur à celui du marché de gros – permet de dire qu’il n’y a plus de subventions, c’est-à-dire que le prix du CfD est inférieur au prix du marché. Aurora signale d’ailleurs qu’à partir de ce point, les promoteurs paient au gouvernement la différence. Aurora estime que des CfD sur 15 ans doivent permettre de devenir « neutre » par rapport au marché. Face aux derniers appels d’offres avec des « strike prices » à 58 £/MWh pour des livraisons en 2022/2023 (valeur en £ courante de 2012) sont sur la bonne voie, mais les consultants juge qu’il faudrait qu’il baisse encore d’environ 15% pour parvenir à la neutralité et éviter les « subventions ». Avec un strike price autour de 53-54 £/MWh (valeur en 2016), c’est-à-dire 48-49 £/MWh (valeur 2012), ce point de bascule se situe autour de 2028/2030. Cette méthode au calcul fait sur 35 ans cf Hinkley Point.

L’offshore en soutien du réseau

L’autre demande d’Aurora concerne l’autorisation qui pourrait être donnée à l’éolien offshore de participer au réseau, notamment l’équilibrage, le marché de capacité, ainsi que les services-système (régulation de fréquence, réserves, puissance réactive et contrôle d’inertie). Aurora rappelle le besoin croissant d’équilibrage et de services système augmente (au passage, lié à l’introduction de plus en plus grande de renouvelables sur le réseau…). Ofgem, le régulateur du secteur et National Grid, le gestionnaire de réseau électrique anglais et gallois, reconnaissent d’ailleurs le besoin d’intégrer plus de technologies pour réaliser l’équilibrage et les services système, indiquent les consultants.

La stratégie de National Grid en la matière (SNaPs) présentée récemment suggère d’ailleurs que les services système se rapprochent le plus possible du temps réel, facilitant ainsi la participation de l’éolien offshore à ce « marché ». En effet, s’il est difficile de prévoir un mois à l’avance le vent qu’il va faire, sur un marché en quasi-temps réel, l’éolien à une carte à jouer rappelle Aurora. Par ailleurs, National Grid devrait lancer cette année des tests pour faire participer éolien (et solaire) au réglage de la fréquence. Le rapport mise sur un gain en termes de revenus pour les producteurs éoliens de 9% à 14%.

Dans son rapport Aurora estime que, selon la réglementation actuelle (donc les CfD actuels), la capacité installée en offshore éolien atteindra entre 20 et 24 GW d’ici le milieu des années 2020. Aurora prévoit en outre une nouvelle réduction des coûts en capital des projets de 25% à 30% entre 2017 et 2025, mais aussi de la maintenance en exploitation, essentiellement grâce à l’arrivée de très grandes turbines (de 13 MW à 15 MW) sur le marché entre 2020 et 2030 et une disponibilité de 51% à 53%, selon les sites. Une affirmation, signalent les consultants testée auprès des industriels.

Et pour atteindre non pas 30 GW au milieu des années 2030, mais 40 GW, là il faut un peut plus de conditions : un prix du carbone au delà de 110 £/tonne avant 2033, pas de nucléaire après les deux tranches de Hinkley Point, mais aussi une limitation de l’implantation d’éolien terrestre …

![]()

Pour consulter le rapport d’Aurora

soit vous cliquez sur la rubrique Dossiers spéciaux du portail ou sur Aurora Energy Research

Points de repère

22/01/2018 – 1/2 – Quel sera l’impact de la baisse des coûts de production de l’éolien offshore sur les autres technologies des énergies renouvelables marines. Rapport de Dieter Helm sur la baisse des coûts de production de l’électricité au UK paru en octobre 2017.

Publicités Google :