Høvik, Norvège – 06/04/2022 – energiesdelamer.eu. La transition énergétique de l’Europe sera accélérée – avec moins de combustibles fossiles dans le mix énergétique et moins d’émissions de gaz à effet de serre – en raison du pivot politique qui l’éloigne du gaz russe.

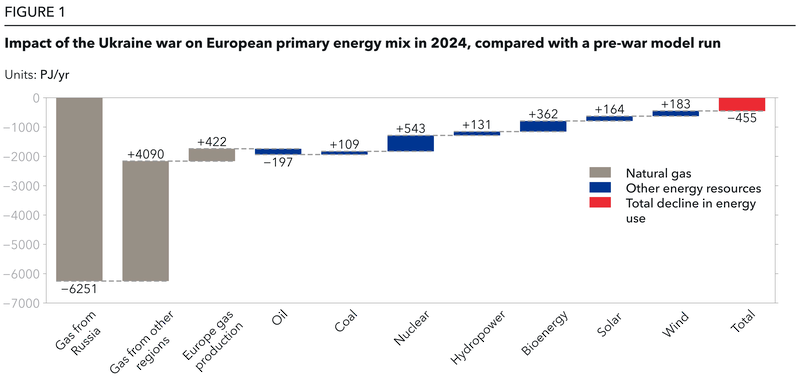

Selon une nouvelle analyse de l’Energy Transition Research de DNV, 34 % du mix énergétique en Europe* proviendra de combustibles non fossiles en 2024, soit deux points de plus que dans les prévisions précédant la guerre en Ukraine.

L’utilisation globale du gaz diminuera de 9 % en 2024 par rapport au modèle d’avant-guerre de DNV. La plus forte croissance attendue est celle de l’énergie solaire qui, d’ici 2026, aura augmenté de 20 %. Le report de la mise à la retraite de centrales nucléaires jouera également pour combler le déficit.

Bien que le charbon soit nécessaire à très court terme pour répondre à la demande énergétique de l’Europe, d’ici 2024, le report de fermetures de centrales et la croissance du nucléaire joueront un rôle important pour combler le manque de gaz naturel.

Les émissions liées à la consommation énergétique seront inférieures de 2,3 % en Europe au cours de la période 2022-2030, par rapport à la trajectoire modélisée avant la guerre en Ukraine. Cela est dû à l’importance accrue des énergies à faible teneur en carbone (énergies renouvelables et nucléaire), à une plus grande efficacité énergétique et, à court et moyen terme, à une croissance économique plus faible.

« Comme ils l’ont fait pendant la pandémie de COVID-19, les dirigeants européens ont fait preuve de lucidité face à une crise, pour accélérer la transition énergétique du continent. Cette fois, l’Europe accroît sa sécurité énergétique tout en réduisant ses émissions« , a déclaré Remi Eriksen, président du groupe et PDG de DNV.

« Comme ils l’ont fait pendant la pandémie de COVID-19, les dirigeants européens ont fait preuve de lucidité face à une crise, pour accélérer la transition énergétique du continent. Cette fois, l’Europe accroît sa sécurité énergétique tout en réduisant ses émissions« , a déclaré Remi Eriksen, président du groupe et PDG de DNV.

Le pivot de la Russie vers l’Est ne compensera pas entièrement la réduction des exportations de gaz vers l’Europe, en raison d’infrastructures limitées.

En revanche, DNV estime que l’Europe elle-même produira 12 % de gaz en plus en 2030, ce qui reflète la réaction de l’industrie à la hausse des prix du pétrole et du gaz à court terme et la réponse aux incitations de de l’UE. Le rôle du GNL importé est limité par la capacité de regazéification, la construction des infrastructures supplémentaires devant prendre de 2 à 5 ans. Toutefois, il constituera un volet de la stratégie globale de sécurité énergétique du continent.

Il existe un risque de surcapacité dans le secteur du pétrole et du gaz vers la fin de la décennie, les entreprises cherchant à tirer parti des prix élevés et du déficit d’approvisionnement.

La tendance à long terme reste baissière pour le pétrole, et la réduction de la croissance du PIB et le ralentissement de la mondialisation, conséquences du conflit, risquent de freiner davantage la demande. L’augmentation de la capacité pétrolière et gazière à l’horizon 2030 entraînera une baisse des prix, ce qui augmentera probablement un peu l’utilisation mondiale dans les années 2030.

« La guerre en Ukraine a secoué les marchés de l’énergie, mais la décarbonisation reste le thème central. Les entreprises du secteur de l’énergie devront trouver un équilibre prudent entre la nécessité de combler le déficit d’approvisionnement en pétrole et en gaz à court terme et celle d’éviter les actifs abandonnés à plus long terme« , a déclaré Sverre Alvik, directeur de la recherche sur la transition énergétique chez DNV.

Pour les consommateurs, il n’y a pas de fin immédiate en vue aux prix élevés de l’électricité. En 2024, les prix de l’électricité seront 12 % plus élevés en Europe que si le continent ne s’éloignait pas de l’énergie russe.

La hausse du coût des matières premières aura également un impact sur l’adoption des véhicules électriques, car le coût des batteries augmente. Pour l’Europe, cela signifie que la moitié des ventes de nouvelles voitures seront électriques en 2028 au lieu de 2027, bien que cela puisse être surmonté par des incitations politiques.

*Dans le modèle de DNV, l’Europe comprend tous les pays européens, y compris les pays baltes, mais sans la Russie, l’Ukraine, la Biélorussie et la Turquie.

J’accède à l’étudeJ’accède à la présentation vidéo

POINTS DE REPÈRE

Ukraine – Qu’est-ce qu’à/que fait l’Union européenne pour réduire sa dépendance au gaz russe?

Publicités Google :