Asie Pacifique – Vendredi 03/07/2020 – energiesdelamer.eu. Un avenir sobre en carbone est difficile pour l’Asie. Le charbon domine sur les marchés clés de la Chine et de l’Inde, le gaz est au cœur des secteurs de l’énergie du Japon et de la Corée du Sud. Pourtant, avec un potentiel technique pratiquement illimité, l’éolien offshore pourrait jouer un rôle essentiel pour aider à décarboniser la région.

Cependant, une grande partie de la technologie nécessaire pour permettre une transition énergétique de la région apparait naissante et coûteuse.

La décarbonisation réelle semble être une aspiration encore lointaine. Pourtant, de nombreux indices montrent que l’industrie européenne (et General Electric, Naval Energies, Ideol, Siemens Gamesa…) s’intéressent de près à ce marché, comme energiesdelamer.eu l’a publié encore récemment.

Le vice-président de Wood Mackenzie Asie-Pacifique, Gavin Thompson, observe dans son blog APAC Energy Buzz que d’ici 2030, il déclare, qu’environ 5% de la capacité potentielle sera en place : La croissance annuelle de l’offshore en Asie devrait passer de 4 GW par an à plus de 9 GW par an à partir de 2030.

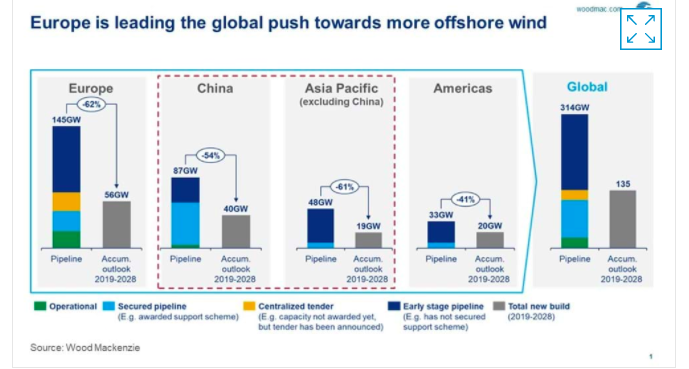

Près de 1 500 GW de potentiel éolien offshore technique, qui offrent un énorme potentiel pour l’Asie, ont été identifiés principalement en Chine, au Japon, à Taiwan, en Corée du Sud et au Vietnam.

Gavin Thompson note que, à mesure que les marchés de l’électricité se libéraliseront lentement dans toute l’Asie du Nord-Est, la demande commerciale en énergies renouvelables augmentera à mesure que les coûts continuent de baisser et que les gouvernements chercheront à attirer des investissements.

Cependant, beaucoup reste à faire. Les coûts doivent encore être réduits de moitié pour que l’éolien offshore soit compétitif avec les combustibles fossiles et la concurrence croissante d’autres énergies renouvelables, telles que l’éolien terrestre et le solaire PV.

De plus, il sera difficile d’atteindre des objectifs ambitieux en matière d’énergie éolienne en mer sans un soutien soutenu du gouvernement.

La Chine reste le plus grand marché éolien offshore d’Asie, avec le plus grand portefeuille de projets futurs. Quelques 38 GW de nouvelles capacités éolienne offshore devraient être mis en service en Chine d’ici 2029″.

Gavin Thompson estime que la chaîne d’approvisionnement des turbines offshore présente plus de 200 milliards de dollars d’opportunités au cours de la prochaine décennie dans le monde.

Et il ajoute, mais malgré les obstacles, il y a de l’espoir, déclare t-il

« Alors que les marchés de l’électricité se libéralisent lentement dans toute l’Asie du Nord-Est, la demande commerciale en énergies renouvelables augmente, les coûts continuant de baisser et les gouvernements cherchant à attirer des investissements. Pourtant, aujourd’hui, sur ces marchés, seulement 0,4% du potentiel éolien offshore total est opérationnel. Ce pourcentage augmentera, mais lentement.

D’ici 2030, nous prévoyons qu’environ 5% de la capacité potentielle sera en place, avec une nouvelle croissance annuelle offshore doublant en Asie, passant de 4 GW par an à plus de 9 GW par an. La capacité éolienne offshore de l’Europe augmentera plus rapidement, bien que sa capacité de production totale ne soit que d’un tiers de celle de l’Asie d’ici 2030. Il reste encore beaucoup à faire. Les coûts doivent encore être réduits de moitié pour que l’éolien offshore soit compétitif avec les combustibles fossiles et la concurrence croissante d’autres énergies renouvelables, telles que l’éolien terrestre et le solaire PV.

De plus, il sera difficile d’atteindre des objectifs ambitieux en matière d’énergie éolienne en mer sans un soutien soutenu du gouvernement. Les coûts continueront de baisser avec la technologie et la mise à l’échelle – le coût moyen mondial de la production éolienne offshore sera divisé par deux d’ici 2028 – mais, sans une voie d’accès au marché claire qui nécessite une politique et un soutien financier des gouvernements, les développeurs hésiteront à investir dans l’éolien offshore.

La Chine ouvre la voie

Sans surprise, la Chine est aujourd’hui le plus grand marché éolien offshore d’Asie, avec le plus grand portefeuille de projets futurs. Nous prévoyons maintenant que 38 GW de nouvelles capacités éoliennes offshore supplémentaires seront mises en service en Chine d’ici 2029. Et bien que la Chine n’ait aucun objectif officiel au-delà de 2020, son portefeuille de projets soutiendra la croissance de l’éolien offshore à long terme. Je suis impatient de voir comment le prochain 14e plan quinquennal s’attaquera à l’éolien offshore.

Des défis doivent encore être surmontés.

Le gouvernement prévoit de supprimer les subventions actuelles d’ici la fin de 2021, ce qui ralentira le taux de croissance au cours des cinq prochaines années, alors que les coûts demeurent relativement élevés. À court terme, nous verrons de nouvelles installations offshore records (jusqu’à 5 GW) alors que les développeurs se précipitent aujourd’hui, pour achever les projets avant l’expiration des tarifs de rachat l’année prochaine. Par la suite, le rythme de croissance devrait ralentir, car l’éolien offshore de la Chine a besoin d’au moins 32 USD / MWh de subventions pour soutenir les nouvelles augmentations de capacité de 2022 à 2025. La baisse des coûts devrait voir l’éolien en concurrence sans subventions d’ici 2028. Les réductions de subventions pourraient réduire de moitié les marges des OEM chinois d’éoliennes.

D’autres marchés asiatiques recherchent toujours plus de soutien gouvernemental.

À travers le reste de l’Asie, les objectifs de croissance futurs sont ambitieux: à l’exception de la Chine, la région vise à ajouter 54 GW d’éolien supplémentaires d’ici 2030. Mais y a-t-il suffisamment de soutien gouvernemental pour y parvenir ?

Une politique de soutien s’est révélée cruciale pour le secteur éolien offshore en plein essor en Europe, les gouvernements ayant encouragé les investissements offshore, il y a plus de dix ans. Certains marchés prennent les devants. Taïwan est en tête du peloton, ayant approuvé 5,7 GW de projets d’ici 2025. L’Inde a des plans ambitieux, mais combien seront construits ? Le Japon et l’Australie n’ont même pas d’objectifs éoliens offshore nationaux, bien que l’industrie fasse pression ».

Traduit par la Rédaction energiesdelamer.eu

Publicités Google :