Mercredi 13/11/2019 – energiesdelamer.eu. Alors que l’AIE publie son rapport annuel sur un potentiel « quasi illimité » pour l’éolien offshore, GlobalData estime dans son étude publiée hier 12/11/2019 que le marché mondial de l’énergie éolienne (y compris offshore*) devrait atteindre $ 124,6 milliards d’ici 2030.

L’offshore éolien, un marché toujours très concentré : Rapport de l’Agence internationale de l’énergie

Un extrait du document phare “World Energy Outlook 2019”, qui est publié intégralement ce 13 novembre avait été adressé la semaine dernière à la presse économique et spécialisée.

Aujourd’hui, l’éolien en mer ne représente que 0,3 % de la production mondiale d’électricité, mais l’AIE prévoit que ce type d’énergie renouvelable sera la plus grande source de production d’électricité d’ici à 2040.

L’analyse que l’on peut faire du rapport de l’Agence internationale de l’énergie (AIE) présenté récemment montre un potentiel « quasi illimité » pour l’éolien offshore . Ce marché en forte croissance (+30% par an) est cependant pour l’heure toujours très concentré, comme l’indique l’AIE.

« Aujourd’hui, l’éolien offshore représente un marché de plusieurs milliards de dollars », signale le rapport Offshore Wind 2019 de l’Agence de l’OCDE, « avec une chaîne de compétence en place dans les marchés leaders, qui s’étend du développement des projets à la construction, l’installation, l’exploitation et la maintenance, voire au démantèlement des machines ». L’investissement global dans cette technologie a représenté quelque 20 milliards en 2018, contre un peu moins de 8 milliards de dollars en 2010, insiste l’AIE, qui rappelle que cela compte pour un quart des investissements dans l’éolien dans le monde l’an dernier, mais seulement 6% des montants dépensés dans les énergies renouvelables en général.

Des utilities et des fonds

Ces investissements sont le fait majoritairement de grandes entreprises (des « utilities ») et de fonds d’investissements, car les projets sont gourmands en immobilisation de fonds initiale. Un parc de 250 MW a en effet un coût évalué par l’AIE à environ un milliard de dollars, ce qui représente un frein sérieux pour de petits acteurs.

L’Europe compte pour l’instant comme le marché dominant, avec des acteurs historiques particulièrement présents, comme le Danois Ørsted (c’est le pays qui s’est lancé le premier sur ce marché), devant l’Allemand RWE. Ces deux seules entreprises représentent près de 25% du marché mondial, respectivement avec 12,86% et 10,44%. Le Suédois Vattenfall se glisse dans le top 15 des développeurs et exploitants à la quatrième place, avec près de 4% du marché, l’Espagnol Iberdrola se classant septième, juste devant le Norvégien Equinor… Tous deux avec à peine plus de 2% du marché mondial. EDF se classe 12e de ce classement, avec 1,85% du marché.

Mais l’AIE signale que les Chinois sont en forte progression. Deux entités sont dans le Top 10, China Lonyuan, qui se classe troisième, avec 5,34% du marché et China Three Gorges, dont la montée en puissance est actée, 14e avec 1,74% de ce marché mondial. Dans ce palmarès, côté fonds, l’Australien Macquarie Capital est à la cinquième position, avec 3,72% du marché, tandis que le fonds américain Global Infrastruture Partners, pointe à la septième place. Deux fonds allemands sont également présents (Siemens Financial Services et la Stadtwerke München, la régie de Munich) et le fonds de pension des collectivités publiques danoises, (Public Pension Denmark).

A noter également que sur les 15 sociétés citées par l’Agence de l’OCDE, neuf sont des entreprises publiques, contre 6 privées.

Siemens Gamesa, leader incontesté

Côté fabricants de machines, le leadership est encore plus marqué et centré aussi sur l’Europe, même si la Chine progresse fortement. L’Allemand Siemens Gamesa possède 63% des parts du marché sur la période 1995-2018, loin devant le deuxième du classement l’historique Vestas, devenu MHI Vestas (au sein d’un co-entreprise avec le Japonais Mitsubishi Heavy Industries), avec 18% du marché sur cette période. En 2018, la différence se réduit, puisque Siemens Gamesa a installé 41% des machines, contre 30% pour MHI Vestas. GE Renewables Energy (qui a absorbé Alstom et sa technologie offshore) pointe à la septième place, mais avec seulement 1% du marché….

L’AIE note ici encore une montée en force des entreprises chinoises, dont six sont dans ce Top 10 mondial.

Une concentration également due à la taille des machines à mettre à l’eau, et qui s’est accentuée avec un rapprochement des acteurs historiques dans les deux dernières années.

Alors qu’en 2010, les éoliennes avaient une capacité moyenne de quelque 3 MW, l’an dernier, les premières machines de 8 MW ont été mises à l’eau. Une course à la taille et au rendement dans laquelle, pour l’heure, GE, grâce à son Haliade-X 12, sortie d’usine pour des tests, mène le jeu pour l’heure avec 12 MW et des pales de 107 m.

Siemens Gamesa, avec sa SG 10.0- 193 DD (pales de 94 m), dont la première nacelle est sortie d’usine ce 7 novembre avance également. Et MHI Vestas, déjà à 9,5 MW, mise aussi sur une puissance supérieure à 10 MW. Ici aussi la Chine n’est pas absente. Si Envision, troisième du classement de l’AIE, développe pour l’heure des outils de 4 MW, son compatriote Dongfang Electric Corp (DEC), pas encore présent sur ce marché, a présenté en août dernier sa première machine de 10 MW prête à être expédiée…

Et pour 2030, l’AIE juge que des éoliennes de 15 MW à 20 MW pourraient être mises en service.

De son côté, Global Data publie sa nouvelle étude « Marché de l’énergie éolienne, mise à jour 2019 – Taille du marché mondial, prix moyen, part de marché des turbines et analyse des principaux pays à l’horizon 2030 »

La taille du marché mondial de l’énergie éolienne est passée de 71,6 milliards de dollars en 2010 à 96,4 milliards de dollars en 2018. Au cours de la période de prévision 2019-2030, des augmentations de capacité importantes dans la région Asie-Pacifique (APAC) devraient entraîner ce marché, portant la taille du marché à 124,6 millions de dollars d’ici 2030, selon GlobalData, une société de données et d’analyses de premier plan selon le apport de GlobalData.

Harshavardhan Reddy Nagatham mentionne pour l’éolien offshore : «L’Allemagne et le Royaume-Uni ont considérablement accru leurs capacités offshore en 2015-2018, avec des augmentations annuelles atteignant 2,3 GW en Allemagne en 2015 et 1,7 GW au Royaume-Uni en 2017.

Les deux pays procéderont à des ajouts importants de capacité offshore en 2019 – 2030.

La Chine a augmenté ses capacités offshore en 2010-2018 et augmentera de 1 à 3 GW chaque année entre 2019 et 2030. Les États-Unis, par contre, ne disposent pas d’une capacité offshore significative pour le moment, mais sont sur le point d’ajouter 1-2 GW. de la capacité éolienne en mer chaque année entre 2023 et 2030 »

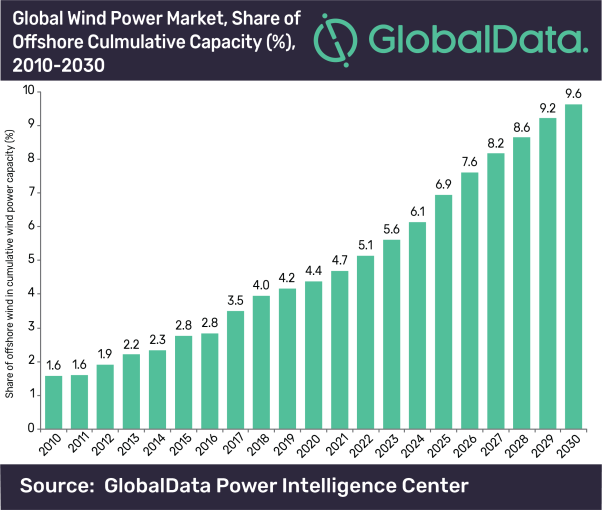

Le dernier rapport de la société, intitulé « Marché de l’énergie éolienne, mise à jour 2019 – Taille du marché mondial, prix moyen, part de marché des turbines et analyse des principaux pays à l’horizon 2030« , révèle que la Chine est le leader mondial en termes d’ajout de capacité et de capacité cumulée. capacité éolienne en 2018. Le rapport indique également que l’énergie éolienne en mer gagnera en popularité et augmentera sa part de la capacité totale en 2019-2030.

Harshavardhan Reddy Nagatham, analyste de l’industrie chez GlobalData : «La région APAC était le plus grand marché en termes de capacité cumulée d’énergie éolienne installée avec 262,2 gigawatts (GW) en 2018. L’Europe et l’Amérique du Nord avaient également des capacités cumulatives significatives d’environ 200 et 100 GW, respectivement, en 2018. Les régions de l’Amérique du Sud et centrale, du Moyen-Orient et de l’Afrique avaient des capacités moins importantes, mais devraient connaître une croissance de 2019 à 2030. Cependant, la Chine et les États-Unis continueront de dominer. «

La Chine a installé plus de 20 GW de capacité éolienne en 2018, portant sa capacité cumulée à plus de 200 GW. Face à la pression internationale croissante pour réduire les émissions, la Chine continuera d’ajouter d’importantes capacités éoliennes d’environ 20 GW chaque année au cours de la période de prévision pour atteindre une capacité cumulée supérieure à 400 GW d’ici la fin de 2030.

Harshavardhan Reddy Nagatham, analyste de l’industrie chez GlobalData estime que «l’énergie éolienne terrestre a été jusqu’à présent la technologie dominante dans le domaine de l’énergie éolienne, et les installations en mer ont été minuscules en comparaison. Cela devrait changer de manière significative avec les installations offshore à grande échelle de quelques pays qui sont déjà en cours.

«Les efforts concertés en matière de recherche et développement (R & D) de divers organismes dans le monde devraient permettre de réduire les coûts d’installation de parcs éoliens en mer. «

Publicités Google :