Europe – Mercredi 04/07/2018 – energiesdelamer.eu. Une nouvelle étude de marché sur les énergies de l’océan (hors éolien offshore donc) commanditée par la Commission européenne (CE) et rendue publique fin juin souligne la nécessité d’un fort soutien à ce secteur afin de maintenir l’avance européenne en la matière.

Et le principal instrument recommandé par l’étude de la direction générale des affaires maritimes et des pêches est clairement le recours aux tarifs d’achat.

L’article publié le mardi 3/07/2018 a été complété le 04/07/2018

Comme l’indique Ocean Energy Europe (OEE), dans un communiqué du 2 juillet 2018, qui « salue la publication » de cette nouvelle étude dont l’article du 03/07/2018 décrit les principaux éléments, « ce travail présente une excellente analyse des perspectives de croissance rapide et des besoins du secteur. » OEE ajoute que cette « étude propose la mise en place d’une plateforme européenne d’investissement pour les énergies marines, validant les recommandations de la feuille de route publiée par l’industrie en 2016 (Ocean Energy Roadmap sur https://www.oceanenergy-europe.eu/ ou Feuille de route Nov. 2016 à télécharger dans Dossiers spéciaux ).

L’étude d’OEE soulignait cependant de manière claire que des mécanismes de soutiens nationaux sont aujourd’hui essentiels pour amener ces technologies à un stade commercial. »

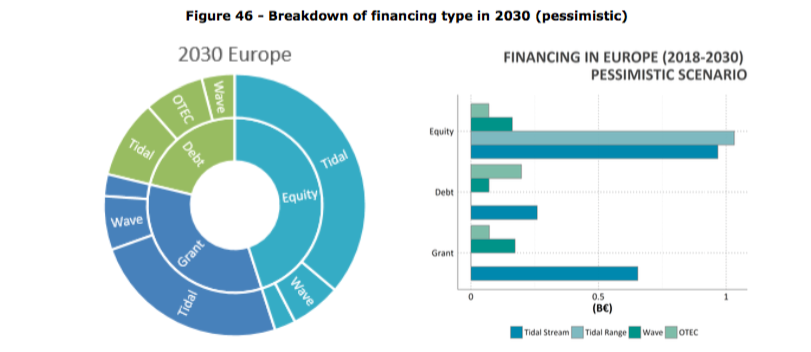

Rémi Gruet, directeur général d’OEE insiste sur les données publiées : « Les chiffres présentés confirment que les énergies marines sont une opportunité industrielle et économique réelle pour l’Europe : 2,6 milliards d’euros ont déjà été investis, 75% des fonds ont été apportés par le secteur privé, 3,9 GW pourraient être déployés d’ici 2030, représentant 9,4 milliards d’euros d’investissement. »

Les 3,9 GW indiqués par Rémi Gruet sont « dans le monde » et correspondent au scénario « optimiste » de l’étude, qui a également pris en compte un scénario « moyen » et un scénario « pessimiste ». De ces 3,9 GW, 86,7% devraient être implantés en Europe (61% pour les courants, 26% pour les marées, et 10% pour les vagues). L’ETM (énergie thermique des mers et OTEC en anglais) ne jouera qu’un rôle marginal, estime l’étude.

Dans le scénario moyen, la capacité installée dans le monde en 2030 tombe à 2,8 GW et à 1,3 GW dans le scénario pessimiste. L’énergie des courants devrait décoller dans les années à venir, insiste l’étude, signalant que des projets tels que Atlantis-MeyGen et Cape Sharp Tidal – JV entre Emera Inc. and Open Hydro filiale de Naval Energies) devraient tirer le secteur en avant. L’Europe sera clairement leader avec 93% des projets pour 2,4 GW au total dans le monde.

Pour la France les deux technologies recensées sont OpenHydro de Naval Energies, encore sous le nom de DCNS (mais également sous le nom de Cape Sharp Tidal) et Sabella.

Le constat des investissements passés repris par OEE est également sans appel : la majorité des ressources injectées dans ce secteur provient du privé. Sans surprise, le document rappelle que comme la majeure partie des renouvelables, l’investissement en capital (Capex) est plus élevé que dans les moyens de production plus classique, et l’exploitation et maintenance (Opex) est réduite. Le coût actualisé (LCOE, en anglais) des énergies fossiles pourrait encore demeurer pour un bon moment inférieur à celui des énergies de l’océan, mais l’étude pointe que le ratio Capex/Opex est prometteur car il révèle que l’argent dépensé dans ce secteur l’est pour créer de la valeur à long terme.

En outre, des baisses de coûts sont largement à portée à l’aune de l’installations de nombreux projets et de l’effet de série. L’objectif de 10c€/kWh est atteignable avec quelque 10 GW installés, ce qui est probable pour les énergies des courants dès 2030, et dès 2035 pour les énergies des vagues, indique l’étude citant OEE et TP Ocean.

A ce jour quelque 6 milliards d’euros ont été investis dans le monde, dont 75% provenant du secteur privé, et 2,6 milliards d’euros en Europe. La Commission européenne a soutenu ces énergies à hauteur de 200 M€ via les programmes de recherche et un milliard supplémentaire a été injecté par les Etats membres et les gouvernements locaux à la fois via les fonds structurels et des programmes en propre.

L’étude recommande la constitution d’un fonds de soutien à l’investissement par les Autorités nationales et l’Union européenne, à hauteur de 250 M€ sur cinq à dix ans qui constituera un effet de levier pour les financeurs privés. En outre, l’étude recommande un fonds de garanties et d’assurance public doté de 50 M€ à 70 M€ afin de couvrir les risques non pris en compte aujourd’hui.

Les réductions en Capex, la « mutualisation d’infrastructures » ne suffiront pas à atteindre l’objectif de demeurer le leader du secteur, signale l’étude qui prône un appui sur les mécanismes de tarif d’achat (feed-in tariffs, ou FiT en anglais). Ce qui manque aujourd’hui, insistent les rapporteurs, c’est de pouvoir atteindre une masse critique financière pour lancer des grands projets et atteindre une dimension commerciale.

Dans ce cadre, seuls un engagement soutenu des Etats membres et des mécanismes de soutien aux développeurs permettra de maximiser l’efficacité des subventions accordées.

L’étude conclut qu’au-delà du soutien financier et législatif, une vision et une détermination sont nécessaires. Et de rappeler que l’éolien offshore – désormais considéré comme mature, mais toujours subventionné – a mis 13 ans avant de disposer d’un MW installé en Europe, (et prochainement moins de 3GW en France d’ici 2022) puis moins de trois ans pour doubler cette capacité et en 2012, cinq ans après le premier GW, il y avait déjà 5 GW installés en Europe.

Sans vouloir dire qu’il pourrait en être de même pour les énergies de l’océan, une vision claire et stable sera rentable à long terme, conclut l’étude.

Publicités Google :