France – Vendredi 22/09/2017 – energiesdelamer.eu. L’ADEME a publié deux rapports le 20/09/2017 : un état des lieux de la filière éolienne et de sa croissance potentielle, et une étude sur les innovations technologiques porteuses de compétitivité. Ils viennent en complément à l’étude publiée le 31 janvier dernier.

La baisse des coûts de l’éolien en mer, l’existence de gisements abondants et de qualité, les problématiques de gestion de l’équilibre offre-demande d’électricité, les opportunités de structuration d’une filière locale, ainsi que les contraintes spatiales pouvant limiter le déploiement de parcs à terre sont quatre facteurs qui poussent les pays à promouvoir le développement de l’éolien en mer. C’est le cas avant tout de l’Europe, qui devrait ainsi rester leader de ce marché, avec plus de 60% du parc installé en mer à 2030.

En France, l’éolien terrestre présente une capacité totale de plus de 11 800 MW à fin 2016. La production éolienne française représente environ 21 TWh en 2016, soit 3.9% de la consommation d’électricité nationale. D’autre part, les premiers parcs éoliens en mer posés devraient être mis en service à partir de 2021. En 2015, le marché éolien terrestre domestique (hors valorisation de l’électricité produite) était estimé à 1,8 Mds€, pour un marché de l’investissement dans de nouveaux parcs estimé à 1,3 Mds€ et un marché de l’exploitation-maintenance estimé à 475 M€. Ce marché donnait lieu à des importations (principalement turbines et composants) de l’ordre de 685 M€. Le marché de la vente d’énergie était quant à lui évalué à 1,87 Mds€. Par ailleurs, les acteurs de la filière éolienne française réalisent 663 M€ de chiffre d’affaires à l’exportation, principalement dans la fabrication de composants. Enfin, la valeur ajoutée dégagée par la filière, qu’il s’agisse du marché domestique (éolien en mer inclus) ou des exportations, était estimée à 730 M€.

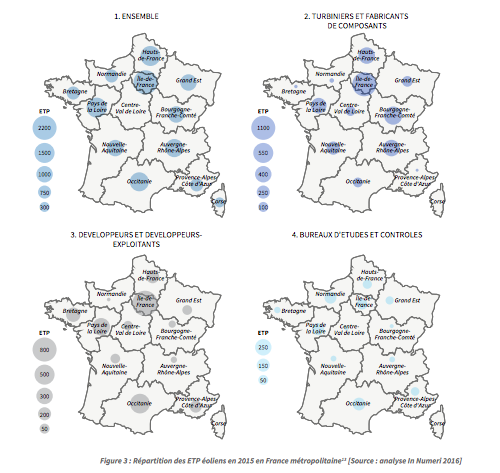

Les acteurs de l’éolien en France

L’ADEME a identifié 64 innovations technologiques qui permettraient de réduire les coûts de production, et d’accélérer le déploiement de ce secteur.

Quelles perspectives de développement à moyen terme

Au niveau mondial, l’éolien devrait connaître une forte croissance d’ici 2030 avec 40 à 50 GW de capacité ajoutée par an d’ici 2030 selon les estimations de l’Agence internationale de l’énergie (AIE). A cette date, la puissance éolienne installée mondiale pourrait atteindre 1320 GW25 contre 433 GW actuellement. Cette croissance devrait être plus fortement portée par les pays émergents : 8% en moyenne annuelle pour l’Asie, et 9% pour l’Amérique Latine, l’Afrique et le Moyen Orient, sur la période 2014-2035. Ces taux de croissance s’expliquent notamment par un contexte de hausse de la consommation énergétique.

Les pays développés, précurseurs dans le développement de l’éolien, auront également une croissance forte mais plus limitée (5% en moyenne annuelle sur la période) dans un contexte de maîtrise voire de réduction de la consommation électrique.

En 2035, le parc éolien devrait être concentré à 51% en Asie, 26% en Europe (contre 34% aujourd’hui) et 16% en Amérique du Nord. Si l’éolien terrestre devrait encore représenter la vaste majorité des installations à horizon 2035, l’éolien en mer pourrait passer de 2-3% du parc aujourd’hui à 10% ou plus à cette échéance.

Étude d’impacts socio-économique – « Filière éolienne française : bilan, prospective et stratégie »

31/09/2017 – Etude publiée (ICI).

Publicités Google :