Europe – Jeudi 1/09/2016 – Quotidienne energiesdelamer.eu. Alors que Siemens et Gamesa auraient selon Reuters rejeté mardi dernier une offre de General Electric sur des actifs appartenant à la société Adwen (50% – 50% Gamesa et Areva dans l’éolien en mer), cette dernière et Winergy ont présenté la boîte de vitesses développée conjointement pour l’AD 8-180. Du côté des 25 énergéticiens européens, ils doivent faire face à une situation inédite. Points sur les dossiers de la rentrée.

C’est la plus grande boîte de vitesses de turbine éolienne jamais construite au monde. Elle permet à la turbine d’Adwen une augmentation de 70% de la capacité avec seulement une augmentation de poids de 20% par rapport aux autres éoliennes offshore de plus de 6 MW.

C’est la plus grande boîte de vitesses de turbine éolienne jamais construite au monde. Elle permet à la turbine d’Adwen une augmentation de 70% de la capacité avec seulement une augmentation de poids de 20% par rapport aux autres éoliennes offshore de plus de 6 MW.

Pour GE les signaux sont au vert. Les 5 Haliade 150-6 MW sont maintenant installées à Block Island dans le Rhode Island aux Etats-Unis et le financement de Merkur offshore ICI a été signé ce qui permettra d’y installer 66 éoliennes en mer.

Les tests de l’AD 8-180 donnent de grands espoirs à Adwen

La boîte de vitesses Winergy a été conçue exclusivement pour les éoliennes AD 8-180. Elle fait partie d’un concept de train d’entraînement à vitesse moyenne qui devrait aider à réduire le coût moyen actualisé de l’énergie (LCOE) sur la nouvelle turbine offshore d’Adwen dont 3 parcs éoliens en mer français sur 6 devraient être équipés.

En combinaison avec une puissance électrique nominale de 8 MW la boîte de vitesses atteint un couple d’entrée de près de 10 000 kNm – une valeur jamais égalée, d’après les deux entreprises.

Winergy a fabriqué 4 boîtes de vitesses dans le but de les valider en trois étapes.

. La première phase a lieu chez Winergy sur le banc d’essai modifié qui est utilisé pour les essais de back-to-back de deux boîtes de vitesses identiques avec jusqu’à 125% sur le chargement.

. La deuxième phase a débuté le 6/06/2016 au centre de tests de Fraunhofer IWES au Dynamic Nacelle Testing Laboratory (DyNaLab) à Bremerhaven, où la boîte de vitesses subit des tests exhaustifs sur l’ensemble des éléments de transmission et de la nacelle ICI.

. La troisième sera sur le terrain avec l’installation du prototype AD 8-180 à Bremerhaven également.

Auparavant ADWEN avait passé au début de l’année un accord avec Sentient Science pour valider différentes performances avec le logiciel de calcul DigitalClone ICI.

Ce développement est donc de bonne augure car, l’éolien en mer, les énergies de la mer et les énergies renouvelables en général, semblent devenir une nouvelle perspective pour les « business model » des énergéticiens européens.

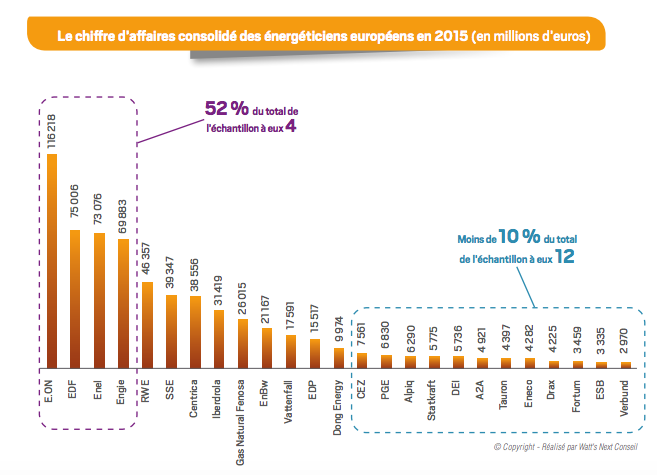

Coup d’œil sur les 25 européens

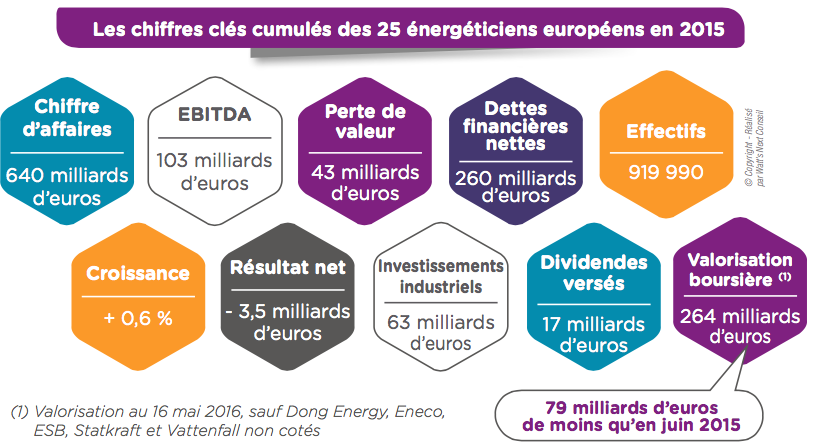

Les énergéticiens doivent faire face à une situation inédite. Alors qu’ils ont renoué avec la croissance (+0,6% en 2015) et avec la demande énergétique (+1% pour l’électricité ; +4% pour le gaz), les 25 énergéticiens européens sont tombés dans le rouge pour la première fois en 2015. Ils ont enregistré une perte nette cumulée de €3,5 milliards selon les données du second baromètre financier des énergéticiens du cabinet Watt’s Next Conseil qui vient de paraître :

Les énergéticiens doivent faire face à une situation inédite. Alors qu’ils ont renoué avec la croissance (+0,6% en 2015) et avec la demande énergétique (+1% pour l’électricité ; +4% pour le gaz), les 25 énergéticiens européens sont tombés dans le rouge pour la première fois en 2015. Ils ont enregistré une perte nette cumulée de €3,5 milliards selon les données du second baromètre financier des énergéticiens du cabinet Watt’s Next Conseil qui vient de paraître :

» La situation est délicate pour un certain nombre d’entre eux et les mesures d’économies ne suffisent plus. Le Baromètre financier des énergéticiens européens publié par Watt’s Next Conseil estime que l’étape suivante est la transformation du business model avec le désengagement des activités fossiles pour se concentrer sur les énergies renouvelables. Les réseaux et les solutions clients sont les deux autres terrains de jeux privilégiés. L’objectif est de réduire l’exposition aux marchés de gros en dopant la contribution des activités régulées et des contracted assets.

12 d’entre eux ont ainsi enregistré des pertes nettes au cours de l’exercice. Les lourdes dépréciations (43 milliards d’euros en tout) reflétant les pertes de valeur des activités fossiles en sont à l’origine. La valorisation boursière du secteur en souffre fortement. Les 20 groupes cotés affichent une capitalisation boursière de 264 milliards d’euros (valeur au 16 mai 2016), à peine 2,5 fois l’EBITDA. 79 milliards d’euros sont partis en fumée par rapport au 1er baromètre (valorisation au 1er juin 2015).

Seul motif de satisfaction pour le secteur : la réduction de l’endettement (- 18 % en cinq ans). Les 25 restent, toutefois, endettés à hauteur de 260 milliards d’euros.

Le classement par pertes

L’entreprise allemande E.ON enregistre les plus lourdes pertes : 7 milliards d’euros. Vient ensuite Engie, juste derrière avec plus de 4,6 milliards d’euros de pertes nettes. Au cours des trois derniers exercices, l’énergéticien français cumule une perte nette de 11,5 milliards d’euros. En cause, les lourdes dépréciations d’actifs. « De nombreuses centrales de production d’électricité et les activités d’exploration et production d’énergie fossile ont vu leur valeur fondre avec le repli quasi général des prix de gros », note Watt’s Next Conseil.

Au total, les énergéticiens européens ont passé 43 milliards d’euros de dépréciations d’actifs en 2015 contre 25 milliards en 2014. Dans le top 5, Engie se place en tête avec 8,7 milliards d’euros de dépréciations notamment dans l’exploration-production et dans la production d’électricité. EDF arrive quatrième avec 3,5 milliards d’euros de dépréciations. EDF souhaite céder environ 10 milliards d’euros d’actifs d’ici 2020 et Engie 15 milliards d’euros d’ici 2018, essentiellement des actifs thermiques. Mais le contexte n’étant pas favorable, les prix risquent d’être sacrifiés.

Fortum en tête pour les profits

Seuls 13 énergéticiens ont réalisé un profit en 2015. Ils étaient 18 en 2014. Le champion est, cette année, Fortum. L’opérateur finlandais occupe cette place grâce aux plus-values de cession réalisées à l’occasion de la vente de ses activités de distribution en Finlande, en Norvège et en Suède en 2014 et 2015.

Les investissements industriels sont repartis à la hausse en 2015.

Les 25 énergéticiens ont, ensemble, investi près de 63,5 milliards d’euros contre 59,8 milliards d’euros en 2014. Les 4 « E » (E.ON, EDF, Enel et Engie) représentent plus de la moitié du total des 25, EDF demeurant le plus gros investisseur du secteur avec 14,8 milliards d’euros en 2015. Les renouvelables et le nouveau nucléaire absorbent près de 70 % des investissements du groupe français. En termes géographiques, la France représente environ 75 % des investissements. Pour Engie, la répartition des investissements est plus équilibrée entre les activités et les zones géographiques. 25 % des investissements ont ainsi été consacrés aux activités de production et de commercialisation d’énergie hors Europe.

Globalement, pour les énergéticiens les priorités d’investissement sont les réseaux et les renouvelables avec un objectif de sécuriser l’EBITDA. Iberdrola a ainsi prévu de consacrer 80 % de ses investissements sur la période 2016-2020 (soit plus de 21 milliards d’euros) dans ces deux activités. En termes géographiques, une part croissante des investissements est dirigée hors Europe pour de nombreux énergéticiens.

L’édition du 2ème baromètre mentionne aussi que la domination des 4 « E » n’est pas contestée. Ils ont généré un chiffre d’affaires consolidé cumulé de plus de 334 milliards d’euros, soit plus de la moitié du chiffre d’affaires consolidé cumulé des 25 énergéticiens. Passé ce quatuor, la taille des énergéticiens décroît rapidement. Il y a ainsi un écart d’environ 1 à 6 entre le leader et EnBW le 10ème du classement. Mais toujours d’après le Cabinet Watt’s Next Conseil, ce palmarès devrait être chamboulé dans les mois à venir avec les transformations plus ou moins radicales en cours. Les nombreuses cessions d’actifs annoncées dans la production d’électricité d’origine fossile et l’exploration-production devraient modifier la donne.

Le digital est au cœur de cette transformation

A la fois comme un moyen d’optimiser les process et de réduire les coûts le digital est une opportunité de développer de nouveaux business. Les énergéticiens ne sont pas seuls, toutefois, à marier digital et énergie. Outre les installateurs et les équipementiers, déjà mentionnés, les telco, les pure players ou encore les géants des nouvelles technologies comme Alphabet sont également sur ce créneau. La bataille, qui s’engage à peine, s’annonce rude ».

Remerciements au Cabinet Watt’s Next Conseil dirigé par Daniel Heddebaut et Ludovic Mons pour l’autorisaion donnée au portail energiesdelamer de publier des extraits et des illustrations du Baromètre financier des énergéticiens européens daté de juin 2016 et qui vient d’être publié. – Dossiers spéciaux.

Les autres sources sont: EWEA, Eurostat, Adwen, Fraunhofer IWES, Winergy, General Electric, BFM.

Points de repère

24/02/2016 – ADWEN testée sur le logiciel DigitalClone ICI

6/06/2016 – Adwen begins testing of the AD 8-180 Drivetrain at Fraunhoffer Iwes Test Bench in Bremerhaven.

Février 2016 – EWEA (European Wind Energy Association) assure dans son rapport annuel paru en février 2016 que l’éolien dispose désormais en Europe du 3ème parc en terme de capacités de production. Sa part est de 15,6%, devant l’hydroélectricité (15,5%) mais toujours derrière le gaz (21,5%) et le charbon (17,5%). Les capacités électriques d’origine éolienne ont encore augmenté de 12,8 GW en 2015, portant le total à 142 GW sur le continent européen (dont 11 GW en mer)

L’éolien a représenté 44,2 % des capacités de production d’électricité installées en 2015. « 26,4 milliards d’euros ont été investis en Europe en 2015 pour financer le développement éolien. C’est 40 % de plus que l’investissement total en 2014 », indique l’EWEA.

Coup d’oeil sur les chiffres des ENR

Selon Eurostat, les énergies renouvelables en Europe représentaient en 2014 plus de 29% de la production électrique en Europe, devant le nucléaire (27%).

1. Energies renouvelables: 29,2%

2. Nucléaire: 27,5%

3. Charbon et dérivés: 25,3%

4. Gaz naturel et dérivés: 15,4%

5. Pétrole et dérivés: 1,8%

L’éolien assure 8% de l’électricité européenne

En France

Le nucléaire représente 80%

Publicités Google :