Lundi 10/04/2017 – Quotidienne energiesdelamr.eu. partie 1/2 – Interview exclusive de Jean-Norbert Pontier, avocat au barreau de Paris de l’équipe de droit bancaire et financements de Norton Rose Fulbright.

En septembre 2016, une étude de Novethic sur les green bonds avait mis en évidence la croissance rapide de ce marché financier destinés au financement de projets ou actifs à vocation environnementale ou sociale. Le développement des énergies renouvelables de la mer entre dans cette catégorie.

La finance verte sera l’un des thèmes avec le prix du carbone des Réunions de printemps du FMI et de la Banque Mondiale qui se tiendront du 17 au 23 avril.

EDM – Les émissions de green bonds, ou obligations vertes, sont en forte croissance en 2016. Quelles sont les perspectives pour l’avenir ?

Jean-Norbert Pontier – A l’échelle mondiale, le marché des obligations vertes a fortement progressé :

. Les green bonds ont fait l’objet d’une croissance rapide, notamment grâce à un succès auprès des investisseurs qui diversifient leurs sources d’investissement avec des projets générant un impact environnemental positif.

. Les green bonds sont perçues par les investisseurs comme un moyen concret d’orienter leurs investissements vers des projets au service de leurs politiques environnementales.

. Les investisseurs apprécient le fait que les green bonds offrent des caractéristiques financières équivalentes aux obligations traditionnelles et espèrent qu’à terme, elle offriront des caractéristiques financières plus favorables.

. Dans le contexte actuel, qui favorise le développement de projets à bénéfice environnemental, les acteurs doivent se soumettre aux nouvelles problématiques, tels que la finance verte et l’investissement responsable. Ainsi, l’entreprise qui dispose de projets de développement dans un secteur porteur affirme des valeurs vertes et les investisseurs sensibles aux projets environnementaux sont séduits.

. Ainsi, dans une logique de développement durable et où les problématiques environnementales se retrouvent portées sur le devant la scène, on peut considérer que les green bonds vont continuer à progresser :

. L’approche environnementale progresse dans la gestion des fonds ISR et démontre une volonté de financer la transition énergétique pour tendre vers une économie plus pérenne et plus respectueuse de l’environnement.

. L’agence Moody’s semble optimiste sur les perspectives des green bonds. En effet, elle a annoncé dans un communiqué que « le volume des émissions vertes pourraient atteindre 206 milliards de dollars en 2017 » et que l’on pourrait « assister au lancement d’émissions vertes à l’initiative d’autres pays ». Ainsi, à la suite de l’émission souveraine par la France, la Chine, la Suède, le Luxembourg, le Maroc, le Nigéria et le Bangladesh envisageraient également de procéder à des émissions d’obligations vertes.

> Toutefois, le marché est jugé encore trop restreint :

. La croissance de marché insuffisante, les rendements offerts sont trop faibles au regard des critères des investisseurs[1].

. Les investisseurs espèrent que les émetteurs se diversifient, et attendent des offres plus nombreuses sur l’eau ou la préservation des territoires.

. L’absence d’un cadre juridique relatif aux green bonds pose un réel problème à l’égard des émetteurs et des investisseurs, qui doit être résolu.

EDM – Quelle est la législation des green bonds ?

Jean-Norbert Pontier – Il n’y a pas cadre juridique défini pour les green bonds, mais récemment, on assiste à la mise en place d’une forme d’autorégulation par les acteurs du marché, tant pour qualifier, sur le fond, ce qui peut relever de projets environnementaux que, sur la forme, pour définir un processus optimal à l’émission et jusqu’à la maturité. En effet, les acteurs du marché s’engagent afin de définir les meilleures pratiques et disposer d’une norme d’usage pratique définissant les exigences auxquelles les obligations vertes doivent répondre. Une forme de soft law apparaît ainsi progressivement.

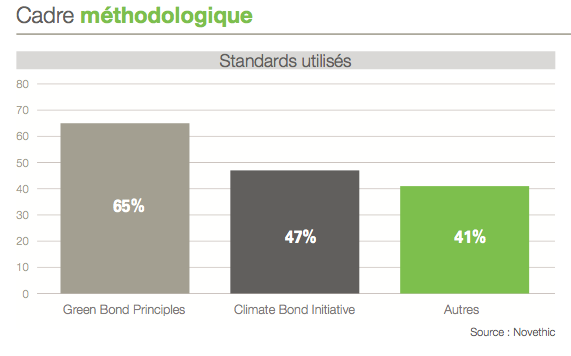

Depuis 2007, plusieurs standards, fixant notamment les règles de bonne pratique, ont été mis en œuvre par différents acteurs et constituant ainsi une première étape vers la structuration de ce marché :

Les GBP édictés sous l’égide de l’ICMA proposent des recommandations pour la structuration globale du produit (concept et fonctionnement). Les GBP ont été édicté en janvier 2014 et une troisième version a été publiée en juin 2016. Les GBP font consensus auprès des investisseurs ainsi qu’auprès d’une part croissante d’émetteurs.

Les CBS issus de l’association du CBI : la CBI est une association qui s’intéresse au fond des projets concernés et propose une évaluation de leur caractère vert. A ce titre, la CBI offre une grille précise des activités éligibles (la taxonomie CBI).

Des agences spécialisées dans l’évaluation de l’impact environnemental, telle que Vigeo Eiris ont développé des cadres d’analyse : elles accompagnent les émetteurs et les investisseurs dans leur travail de reporting sur les dimensions environnementales.

Depuis l’émission de green bonds par EDF en 2014, qui a fait appel à une agence pour certifier le caractère environnemental et fixer un cadre précis, la certification d’obligations vertes par le biais d’une agence est devenue une norme d’usage.

L’AFG, qui réunit les sociétés françaises de gestion d’actifs, a pris des positions sur les conditions requises pour justifier l’appellation green bonds[3].

En France, la loi sur la transition énergétique et le décret n°2015-1615 du 10 décembre 2015 relatif au label TEEC montrent une volonté de réguler l’émission de green bonds.

Pour son émission en date de mars 2017, ENGIE s’est inspirée des critères internationaux de l’ONU (Clean Development Mechanism) et de l’IFC (Reference Standards). Le fait que l’ONU et l’IFC soutiennent ce marché des green bonds, cela contribue ainsi à le renforcer

Quelle est l’autorité de contrôle ?

Jean-Norbert Pontier -L’absence de réglementation engendre l’absence d’une autorité de contrôle. Toutefois, au regard du mécanisme d’autorégulation mis en œuvre, les émetteurs de green bonds sont soumis au respect des principes, tels que les GBP ou les CBS. De plus, le contrôle peut être effectué via le processus de labellisation (notamment TEEC en France) visant à certifier qu’il s’agit effectivement d’une émission d’obligations vertes. Le label permettant, en effet, de garantir aux investisseurs que l’émetteur a respecté les critères.

Au niveau étatique, en France, l’AMF examine la conformité du prospectus qui lui est soumis en validant la légalité de l’émission mais sans investiguer sur le fond, ni le critère vert, ni les engagements de l’émetteur quant à ce caractère. Le contrôle de l’AMF ne porte pas sur l’engagement du financement.

Quelles sont les différentes conditions pour utiliser les green bonds?

Jean-Norbert Pontier – Pour utiliser les green bonds, il faut qu’une entreprise, une association ou une organisation internationale émette une obligation sur les marchés financiers afin de financer un projet ou une activité à bénéfice environnemental. Cela suppose qu’il faut qu’il y ait un rendement écologique généré.

Les green bonds sont des obligations dont le produit de l’émission est utilisé exclusivement au financement ou au refinancement de projets verts et qui respectent les 4 piliers des GBP relatifs à :

l’utilisation des fonds (au regard d’une liste des projets éligibles) ;

au processus d’évaluation et de sélection des projets ;

à la gestion du produit de l’émission ; et

au reporting.

La WWF a appelé à réserver l’appellation de green bonds aux obligations pour lesquelles l’émetteur peut démontrer des bénéfices environnementaux mesurables, certifiés par un tiers indépendant.

En France, le label TEEC garantit l’orientation des investissements vers le financement de la transition écologique et énergétique. Du point de vue des épargnants, il garantit la transparence et la qualité des caractéristiques environnementales de ces produits financiers, confirmées grâce à l’audit d’un tiers expert et indépendant. Le Label TEEC s’adresse à une large palette de fonds dédiés au financement de l’économie verte.

Est-ce que les industries et acteurs des énergies renouvelables de la mer sont éligibles ?

Jean-Norbert Pontier – Oui, ces acteurs sont éligibles. En effet :

La condition majeure pour relever de la catégorie des green bonds nécessite que les projets aient un impact positif sur l’environnement. Cela suppose que la catégorie couvre un spectre large de secteurs.

Le décret n°2015-1615 du 10 décembre 2015 relatif au label TEEC définit huit catégories « d’éco-activités » qui entrent dans le champ de la transition énergétique et écologique, les activités concourant directement ou indirectement à une ‘croissance verte’, comme par exemple les énergies renouvelables (éolienne, solaire, géothermique, hydraulique, marine, issue de la biomasse, etc.), l’efficacité énergétique des bâtiments et processus industriels, l’économie circulaire, les transports propres, l’agriculture et la foresterie, les infrastructures d’adaptation au changement climatique, etc.

Ce sont des « activités qui produisent des biens et services ayant pour finalité la protection de l’environnement ou la gestion des ressources naturelles, c’est-à-dire destinés à mesurer, prévenir, limiter ou corriger les dommages environnementaux à l’eau, l’air et le sol et les problèmes relatifs aux déchets, aux bruits et aux écosystèmes pour le bien-être de l’Homme » (définition internationale de l’OCDE et d’Eurostat).

De plus, les investissement dans l’énergie et l’eau dominent les investissement dans des thématiques environnementales. Les énergies renouvelables représentent 39% des thématiques environnementales et l’eau 25%[5]. Les investisseurs souhaiteraient cibler des thèmes plus spécifiques et émergents tels que l’eau ou la préservation des territoires[6].

De plus, les investissement dans l’énergie et l’eau dominent les investissement dans des thématiques environnementales. Les énergies renouvelables représentent 39% des thématiques environnementales et l’eau 25%[5]. Les investisseurs souhaiteraient cibler des thèmes plus spécifiques et émergents tels que l’eau ou la préservation des territoires[6].

Par ailleurs, on retrouve différents acteurs sur le marché des green bonds et il faut noter un basculement de la sphère publique à la sphère privée :

des banques d’investissement (CACIB, Morgan Stanley, Bank of America Merril Lynch) ;

des institutions internationales (Banque mondiale, BEI) ;

des collectivités locales (Ville de Los Angeles) ;

des Universités (University of Virginia, Arizona State University) ;

des Etats : la Pologne et la France ont émis des green bonds souverains ;

Mardi 24 janvier, l’Agence France Trésor a placé sur le marché la première obligation souveraine française verte, à hauteur d’un montant de €7 milliards à échéance 2039, et des entreprises industrielles (ENGIE en 2014 et le 15 mars 2017 article du 17/03/2017, EDF en 2013 et 2015 , Iberdrola en 2016, Unibail-Rodamco et Verbud en 2014)

Il y a une réelle attente de voir d’avantage d’acteurs industriels sur le marché.

La suite de l’interview de Jean-Norbert Pontier est publiée demain le 11 avril 2017

[1] « Les green bonds vues par leurs acheteurs », NOVETHIC, septembre 2016 (A télécharger également dans la rubrique dossiers spéciaux)

[2] Agence de notation

[3] AFG, « Guide professionnel », mars 2015.

[4] « Green bonds must keep the green promise », juin 2016

[5] « La progression des financements verts dans l’ISR », NOVAFI, mai 2016

[6] « Les green bonds vues par leurs acheteurs », NOVETHIC, septembre 2016

Points de repère

CBI – Climate Bond Initiative

GBP – Green Bonds Principles

GBA – Green Bonds Assessment

ICMA – l’International Capital Market Association est l’organisation professionnelle mondiale, avec une compétence règlementaire de fait.

TEEC – Transition Énergétique et Écologique pour le Climat lancé par le Ministère de l’environnement, le l’énergie et de la mer.

Illustration publiée par le Groupe BPCE (Banque populaire et Caisse d’épargne)

Publicités Google :